بخش سوم / نتیجه گیری:

نگاهی به هزینه های اجتماعی گروه صنعتی فولاد صبح پارسیان

اخبار مالی به نقل از اخبار پولی مالی- حسابداری زیست محیطی (Environmental Accounting) به منظور بررسی تأثیرات محیطی فعالیتهای اقتصادی و صنعتی بر روی محیط زیست و ارزیابی هزینههای زیست محیطی انجام میشود. یکی از مهمترین بخش های حسابداری محیط زیستی، محاسبه هزینه های اجتماعی شرکتی ناشی از فعالیت تولیدی شرکت ها و انعکاس آن در صورت های مالی است.

از آنجا که هر گونه تولید باعث ایجاد آلودگی هایی در محیط می شود. این آلودگی ها در سه بخش هوا، آب و خاک خود را نشان می دهد. ما در این گزارش توجه خود را بر انتشار گازهای گلخانه ای ناشی از تولید فولاد متمرکز می کنیم .

– انتشار گازهای گلخانه ای (GHG ) در فرایند تولید

می دانیم که در تولید محصولات فولادی، استفاده از گازطبیعی پاک تر از تولید محصولات فولادی با برخی دیگر از سوخت های فسیلی هچون ذغال سنگ و نفت کوره می باشد در ج.ا.ایران به دلیل دسترسی قابل توجه به منابع گاز طبیعی به صورت پایدار و ارزان، بیشتراز این سوخت جهت تولید انرژی در تهیه محصولات فولادی بهره گرفته می شود. با این حال استفاه از گاز طبیعی نیز باعث تولید گازهای گلخانهای مانند دی اکسید کربن( CO2) و متان (CH4) و اکسید های نیتروژن (NOx) شده و همچنین با انتشار حرارت باعث تغییراتی در اقلیم می شود.

-تاثیر دی اکسید کربن بر سلامت انسان و محیط زیست

دی اکسید کربن (CO2) یکی از آلایندههای مهم هوا و یک گاز گلخانهای است که محصول احتراق سوختهای فسیلی و فعالیتهای صنعتی است. این گاز میتواند به شدت بر محیط زیست و سلامت انسان تأثیر منفی داشته باشد.

تأثیرات دی اکسید کربن بر محیط زیست شامل تغییرات اقلیمی گسترده، افزایش دمای جهانی، ذوب یخهای قطبی و افزایش سطح دریاها میشود. از طرفی، افزایش دمای جهانی و تغییرات آب و هوایی میتواند باعث تغییرات در الگوی بارشها و تغییرات در شرایط زیستی حیات وحش و گیاهان گردد.

تأثیرات دی اکسید کربن بر سلامت انسان نیز شامل تشدید بیماریهای تنفسی، اختلال در عملکرد قلبی و عروقی، افزایش خطر سرطان و تحریک چشمها و پوست است. این گاز میتواند باعث تشدید آسم، برونشیت و عفونتهای تنفسی شود و در صورت افزایش مقدار آن در هوا، میتواند باعث افزایش خطر بیماریهای قلبی و عروقی شود.

-تاثیر متان بر محیط زیست و سلامتی انسان

گاز متان یکی از گازهای گلخانهای است که به طور طبیعی در فرآیندهای زیستی مانند تجزیهی فضولات حیوانی و گیاهان، و همچنین در فرآیندهای غیرطبیعی مانند استخراج و استفاده از سوختهای فسیلی تولید میشود. در صورتی که مقدار گاز متان در هوا زیاد شود، میتواند به شدت بر محیط زیست و سلامت انسان تأثیر منفی داشته باشد.

در محیط زیست، این گاز میتواند باعث افزایش اثرات گلخانهای و تغییرات آب و هوایی شود. همچنین، متان در فرآیندهای شیمیایی مانند تشکیل اوزون، تشکیل اسید سولفوریک و نیتریک، و اسیدی شدن بارشهای آب مؤثر است. این اثرات میتوانند باعث کاهش کیفیت هوای منطقه، کاهش تولید محصولات کشاورزی، و افزایش بیماریهای تنفسی در انسان شوند.

متان به عنوان یک گاز سمی و قابل اشتعال نیز میتواند برای سلامت انسان خطرناک باشد. همچنین، برای افراد با بیماریهای تنفسی مانند آسم، بیماریهای قلبی و عروقی، و بیماریهای کبدی، خطرناک است و میتواند باعث تشدید علایم بیماریها شود.

-تاثیر خانواده سولفورها بر سلامت انسان و محیط زیست

تأثیرات دی اکسید سولفور بر محیط زیست شامل تشدید آلودگی هوا و تشدید بیماریهای تنفسی، اختلال در عملکرد ریه، اسیدی شدن بارشهای آب، تخریب جنگلها و خسارت به محصولات کشاورزی میشود. این گاز به عنوان یکی از اصلیترین عوامل ایجاد اسیدیته در بارشهای اسیدی شناخته میشود. هنگامی که SO2 منتشر می شود، میتواند با بخشی از آبهای جوی تشکیل اسید سولفوریک نیتریک بدهد. بارش این اسیدها میتواند موجب خسارت به جنگلها، رودخانهها، دریاچهها و سایر منابع آبی شود.

تأثیرات دی اکسید سولفور بر سلامت انسان نیز شامل تشدید بیماریهای تنفسی، اختلال در عملکرد ریه و افزایش خطر سرطان است. این گاز میتواند باعث تشدید آسم، برونشیت و عفونتهای تنفسی شود. همچنین، میتواند با بخشی از آب در تشکیل اسید سولفوریک نیتریک شرکت کند که میتواند باعث تشدید بیماریهای قلبی و عروقی شود.

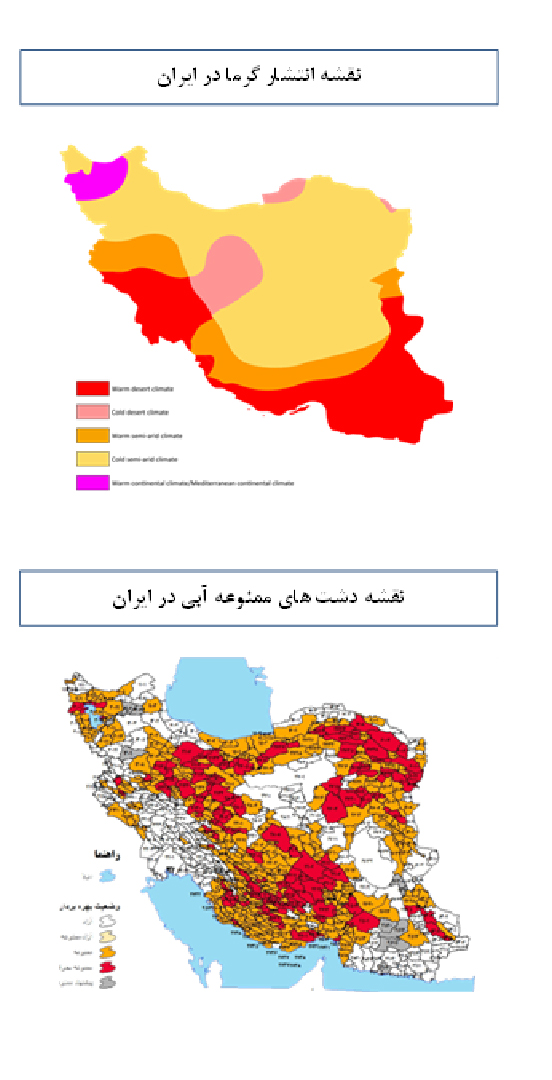

-استقرار کارخانجات در دشت های ممنوعه و بحرانی

به صورت میانگین تولید یک تن فولاد به 10 الی 12 تن آب نیاز دارد و برای تولید 1194100 تن فولاد تقریبا 12 میلیون متر مکعب آب لازم است. این آب از محل اب های سطحی و عمقی تامین و مورد استفاه قرار می گیرد. ( از سیستم تهیه، مصرف و گردش آب گروه کارخانجات صنعتی فولاد صبح پارسیان اطلاعی به دست نیامد) اما با نگاهی به نقشه و محل استقرار کارخانجات و مقایسه آن با گزارش وزارت نیرو مشخص می شود که کارخانجات مذکور در دشت های ممنوعه بحرانی و بحرانی احداث شده و فعالیت می کنند.

-کارخانه تاکستان

بر اساس گزارش فروردين ماه 1398 دفتر حفاظت و بهره برداري منابع آب و امور مشتركين وابسته به معاونت حفاظت و بهره برداري شركت مديريت منابع آب ايران وزارت نیرو تمامی دشت قزوین در منطقه ممنوعه بحرانی قرار دارد چرا که با 333.22 میلیون متر مکعب کسری مواجه بوده است. این ممنوعیت باید از تاریخ 94/8/3 تا تاریخ 99/03/07 مورد عمل قرار می گرفته است . افت متوسط ذخیره آب دشت قزوین 1.4 متر در سال گزارش شده است. در حالی که کارخانه فولاد صبح پارسیان شعبه تاکستان( در حاشیه جاده تاکستان زنجان) در این منطقه استقرار یافته و فعالیت خود را توسعه نیز داده است.

-کارخانه خراسان رضوی

کارخانه فولاد صبح پارسیان شعبه خراسان رضوی نیز در ناحیه سنگ بست مستقر شده است که به دلیل افت سطح آب و بيلان منفي ذخیره به میزان 10.19 MCM ( میلیون متر مکعب) دشت ممنوعه به شمار رفته و از این رو برداشت از این حوزه از 97/12/5 تا تا 41402/09/5 یعنی به مدت 5 سال ممنوع بوده است.

-کارخانه هشتگرد

کارخانه آسان تیکن در دشت ممنوعه بحرانی هشتگرد مستقر شده است. این دشت با افت سالیانه 0.78 متر در سال با 19.2 میلیون متر مکعب کسری مخزن آب مواجه بوده و بر اساس اعلام وزارت نیرو برداشت آب باید از تاریخ 94/8/3 تا تاریخ 99/7/23 ممنوع می شده است.

-کارخانه آمل

کارخانه تولید لوله، پروفیل و انواع قوطی در آمل نیز در دشت ممنوعه استقرار یافته است . دشت آمل – محمود آباد به لحاظ محدودیت منابع و لزوم استفاده از آن برای مصرف شرب با توجه به افت 0.01 متر در سال و کسری 0.05 میلیون متر مکعب آب شیرین منطقه آزاد – ممنوعه اعلام شده و برداشت از آن برای دیگر مصارف از تاریخ 97/7/25 تا تاریخ 1401/4/10 ممنوع اعلام شده است.

برآورد هزینه اجتماعی فعالیت شرکت فولاد صبح پارسیان

جهان با هدف کاهش انتشار گازهای گلخانه ای هزینه های را تحت عنوان هزینه اجتماعی کربن در نظر گرفته است. به عنوان مثال هزینه اجتماعی ناشی از انتشار یک تن کربن در ایالات متحده برابر ۴۰ دلار و در اروپا برابر با ۲۵ تا ۱۰۰ یورو است.

هزینه اجتماعی کربن (Carbon Social Cost) به هزینهای گفته میشود که به عنوان نتیجه انتشار گازهای گلخانهای، به جامعه وارد میشود. گازهای گلخانهای به دلیل اثرات شدیدی که بر تغییرات آب و هوا و حفظ تعادل زیست محیطی دارند، هزینههای مختلفی برای جامعه دارند.

هزینه اجتماعی کربن شامل هزینههای بسیار زیادی است که ممکن است برای جامعه به صورت مستقیم یا غیرمستقیم نقدی یا غیرنقدی باشد. به عنوان مثال، افزایش دما، به دلیل انتشار گازهای گلخانهای، باعث افزایش خطرات مرتبط با آب و هوا، کاهش تولید محصولات کشاورزی، افزایش هزینههای بهداشتی، خسارت به محیط زیست، کاهش شاخصهای کیفیت هوای شهرها و… میشود.

در ج.ا.ایران و بر اساس مطالعهای که در سال ۱۳۹۶ (2017 میلادی) توسط موسسه مطالعات و پژوهشهای صنعتی ایران (ایرسا) انجام گرفت، هزینه اجتماعی کربن برای هر تن برابر با حدود ۱۲۰ دلار آمریکا برآورد شد. همچنین بر اساس یک پژوهش که در دانشگاه چمران اهواز صورت پذیرفت و نتایج آن در نشریه علمی فصلنامه “پژوهش هاي سیاست های اقتصادی” شماره 90 این دانشگاه تحت عنوان “برآورد هزینه اجتماعی کربن در ایران” منتشر گردید، هزینه اجتماعی یک تن کربن با فرض نرخ بهره وری محاسبه شده بانک مرکزی و قیمت سایه ای بین المللی و نرخ تنزیل 8% و نرخ رشد اقتصادی 4 % به میزان 513891.232 ریال بر تن برآورد گردید.

حال برای محاسبه هزینه اجتماعی کربن در گروه صنعتی فولاد صبح پارسیان می توان با استفاده از مقادیر بالا به مقدار نسبی هزینه اجتماعی شرکت دست پیدا کرد.

با توجه به این که نرخ برابری نسبی ریال ایران در برابر دلار آمریکا در پاییز 1398 به میزان 13.400 تومان در بهار 1402 نیز 48000 تومان بود پس با کاهش 3.5 برابری قدرت ریال ( بدون درنظر گرفتن نرخ رشد پایین اقتصادی و استهلاک سرمایه بالا)، هزینه اجتماعی انتشار 5340290 تن گاز کربنیک تولیدی شرکت صنعتی فولاد صبح پارسیان به میزان 960652200000 تومان یا 20013587.5 دلار برآورد می شود. باید توجه داشت که محاسبه انجام گرفته نرخ ریالی هزینه اجتماعی تولید کربن توسط دانشگاه چمران اهواز مورد استفاده قرار گرفته است. همچنین مقادیر به دست آمده بر اساس نرخ نسبی بوده و ممکن است در شرایط مختلف و ورود متغییر های دیگر، هزینه اجتماعی متفاوت باشد.

نکته1 – در زمان تنظیم این گزارش هزینه تولید یک تن دی اکسید کربن در بازار های بین المللی از10 الی 89 دلار در نوسان بوده است. ارزش تجارت جهانی بازارکربن در سال 2022 به میزان 978.56 میلیارد دلار بود و انتظار میرود ارزش این بازار تا سال 2028 به 2.68 تریلیون دلار برسد.

در ج.ا.ایران ساز و کار بازار کربن یا مالیات کربن وجود ندارد با این حال ساز و کار دیگری تحت عنوان عوارض آلایندگی وجود دارد که بر اساس آن کارخانجات متخلفی که بیشتر از حد مجاز آلودگی تولید کنند مبالغی را به خزانه پرداخت می کنند ( عوارض آلایندگی بین صفر تا یک درصد قیمت فروش محصولات با تشخیص سازمان محیط زیست انجام می پذیرد) این در حالی است که در اروپا برای تولید هر تن گازکربنیک در زمان تنظیم مطلب در نیمه دوم اردیبهشت ماه 1402 تا 85 یورو در کالیفرنیای آمریکا تا 30 دلار، در چین تا 10 دلار و در کره جنوبی تا 9 دلار قیمت انتشار کربن یا به عبارتی مالیات کربن جهت پشتیبانی بازار کربن از تولید کنندگان گازهای گلخانه ای دریافت می شود.

نتیجه بررسی اجمالی:

بررسی داده های منتشر شده در صورت های مالی گروه صنعتی فولاد صبح پارسیان نشان می دهد که سود شناسایی شده حاصل از 100 درصد سهام گروه مزبور بدون لحاظ هزینه های اجتماعی، هزینه های زیست محیطی و بدون لحاظ مشخصه های حسابداری پایدار صورت گرفته است.

در صورت ها تفکیکی نیز مابین نرخ های حمایتی و رقابتی و تاثیر آن بر نتایج عملکرد گروه، تمایزی و تاکیدی مشاهده نمی شود. همچنین تاثیر نرخ های حمایتی بر قیمت نهایی نیز به چشم نمی خورد.

نکته دیگر این که در فهرست فعالیت های شرکت باتوجه به انرژی بری بالا و مصرف نهاده های زیست محیطی از جمله گاز طبیعی، آب و اکسیژن، سرمایه گذاری در بخش کاهش مصرف انرژی، انرژی های نو و جایگزین و تولید سبز مشاهده نمی شود.

نکته دیگر این که در بخش هزینه های سرمایه ای هزینه های اجتماعی و زیست محیطی دیده نمی شود.

درج هزینههای اجتماعی، زیست محیطی و مسئولیت اجتماعی در صورتهای مالی شرکتها ( حسابداری پایدار) به دلایل زیر بسیار مهم است:

1- افزایش شفافیت در عملکرد شرکتها: درج هزینههای پایداری در صورتهای مالی شرکتها، میتواند به افزایش شفافیت در عملکرد شرکتها کمک کند. با درج این هزینهها در صورتهای مالی، سازمانها مجبور میشوند به شیوهای بیشتری از شفافیت در مورد عملکرد خود پایبند باشند.

2- تأثیرگذاری بر تصمیمگیریهای سرمایهگذاران: یکی از مهمترین دلایل درج هزینههای اجتماعی، زیست محیطی و مسئولیت اجتماعی در صورتهای مالی شرکتها، ایجاد شفافیت در تصمیمگیریهای سرمایهگذاران است. شرکتهایی که این هزینهها را در صورتهای مالی خود درج میکنند، نشان میدهند که به جنبههای غیرمالی کسب و کار خود، مانند تأثیرات زیست محیطی و اجتماعی توجه دارند. این امر میتواند بر تصمیمگیریهای سرمایهگذاران در مورد سرمایهگذاری در شرکت تأثیر بگذارد.

3- تأثیرگذاری بر تصمیمگیریهای مدیریتی: درج هزینه های پایداری در صورتهای مالی شرکتها میتواند تأثیری در تصمیمگیریهای مدیریتی شرکت داشته باشد. با در نظر گرفتن این هزینهها، مدیران شرکت میتوانند تصمیمات بهتری در خصوص سیاستهای اجتماعی، زیست محیطی و مسئولیت اجتماعی شرکت بگیرند.

4- تأثیرگذاری بر شرایط بلندمدت: درج هزینههای مذکور میتواند تأثیر قابل توجهی بر شرایط بلندمدت کسب و کار داشته باشد. با توجه به اینکه مسئولیتهای اجتماعی و زیست محیطی به طور مستمر در حال توسعه هستند، شرکتهایی که به این جنبههای کسب و کار خود توجه ندارند، در آینده ممکن است با شرایطی مواجه شوند که باعث تضعیف عملکرد و سودآوری آنها شود.

از آنجا که در صورتهای مالی گروه، هزینه های محیط زیستی و همچنین هزینه های ناشی از عمل به مسئولیت های اجتماعی در ساختار صورت های مالی لحاظ نشده است. می توان عنوان نمود که صورت های مالی مذکور از شفافیت لازم و ساختار مستحکم مورد نیاز اقتصاد پایدار پشتیبانی به عمل نمی آورد.

البته می توان فعالیت گروه صنعتی فولاد صبح پارسیان را در انتقال منابع آب به بخش مرکزی کشور و تاثیر آن در پایداری جوامع و بهبود محیط زیست و همچنین ایجاد تعادل در بازار عرضه و تقاضای محصولات فلزی و ایجاد فرصت ها ی شغلی و آموزش پرسنل در چارچوب مسئولیت های اجتماعی شرکتی در نظر گرفت با این حال با توجه هزینه های اجتماعی و زیست محیطی بالای ناشی از فعالیت این شرکت رای شهروندان و همچنین بهره مندی از حمایت های قیمتی و قانونی دولتی، سطح و عمق سرمایه گذاری اجتماعی و زیست محیطی شرکت مسئولانه و کافی به نظر نمی رسد.

نقشه پراکندگی دمایی و آبی کشور

دشت های بحرانی ایران

برچسب ها :اخبار مالی ، بازار کربن ، پراکندگی دمایی ، حسابداری زیست محیطی ، دشت های ممنوعه ایران ، گازهای گلخانه ای ، گروه صنعتی فولاد صبح پارسیان ، محصولات فولادی ، هزینه های اجتماعی فولاد صبح پارسیان

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0